央行数字货币的概念

央行数字货币(Central Bank Digital Currency,CBDC)是指由国家中央银行发行的数字形式的法定货币。与传统的纸币和硬币不同,央行数字货币是以电子的形式存在,可以通过电子支付系统进行流通和交易。央行数字货币的主要设计目的是为了提高支付效率,降低交易成本,增强货币政策的有效性,以及解决金融市场存在的部分痛点,比如金融排斥、跨境支付的高昂费用等。

各国对央行数字货币的研究和应用进展迅速,代表性的有中国的数字人民币(DC/EP)、瑞典的e-krona、以及欧洲的数字欧元等。央行数字货币的发行不仅可以使市场流动性更强,还能促进金融创新,推动经济数字化转型。

央行数字货币与股票市场的关系

央行数字货币的推广将直接影响股票市场,主要体现在以下几个方面:

1. 流动性影响:央行数字货币的推出将促进市场流动性,因为其便捷性和高效性有可能吸引更多资金进入市场。更多的资金流入股票市场,可能会提升股市的整体表现。

2. 交易成本降低:央行数字货币可以促进金融交易的透明度,并降低交易过程中的成本。这将使得投资人更愿意参与股票市场,从而可能带动股票价格上涨。

3. 投资者偏好变化:央行数字货币的推出可能会改变投资者的风险偏好。一些投资者可能会将资金从传统经济领域(如股票)转向数字货币,反之亦然。市场动态因而变得更加复杂。

4. 政策影响:央行的货币政策和金融政策在央行数字货币广泛使用后可能会发生改变。例如,市场对央行利率变动的反应可能更加敏感,直接影响到股票市场的波动性。

央行数字货币的市场前景

央行数字货币的市场前景广泛乐观,但也面临许多挑战。可以从以下几个方面进行分析:

1. 法律和政策环境:各国在推动数字货币时,需考虑相关法律法规的完善。合规与监管的建立将影响央行数字货币的推广速度。

2. 技术的可行性:央行数字货币系统的安全性、稳定性和高效性等技术指标也是其成功推广的重要条件。技术瓶颈可能会拖延其落地时间。

3. 用户接受度:公众对央行数字货币的接受程度将直接影响其使用情况。用户习惯的改变需要一个过程,央行需要进行广泛的宣传和教育。

4. 国际化挑战:不同国家央行数字货币的推出可能带来国际货币体系的变革,跨境支付系统也需要相应调整。因此,国际共识的建立将是未来一个重要课题。

央行数字货币对零售市场的影响

央行数字货币的推出不仅影响股票市场,还有零售市场。核心影响包括:

1. 支付便捷性:央行数字货币的使用将大幅提升支付的便捷性,使消费者在购物时能够更快速、方便地完成支付。

2. 增强交易安全:数字货币由于其区块链技术的应用,能够保障交易的安全性,降低网络支付的风险。

3. 改变商业运营模式:数字货币的普及将迫使传统零售商重新审视其商业模式,可能会向更多的线上和无现金支付转型。

4. 消费者信任提升:央行的背书将增强消费者对数字货币的信任,推动其在日常消费中的应用。

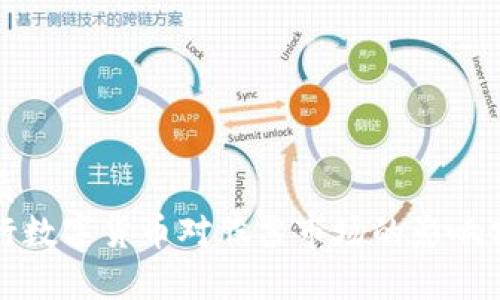

央行数字货币与区块链技术的结合

央行数字货币与区块链技术是密切相关的,数字货币能够利用区块链技术的特点,如去中心化和透明度,提升其效率和信任度。其具体影响包括:

1. 降低操作成本:区块链的去中心化特性可以大幅度减少中介机构的参与,从而降低交易的各项费用。

2. 提升透明度:区块链的不可篡改性意味着所有交易都是可追溯的,增强了支付和交易的透明度,降低了欺诈行为的发生。

3. 提高系统的抗风险能力:区块链的分布式网络能够提升系统的安全性和稳定性,抵御潜在的网络攻击,对市场的健康发展起到保护作用。

4. 促进新型金融产品的创新:区块链技术的引入将可能催生出新的金融服务和产品,从而推动整个金融创新潮流。

这些分析展示了央行数字货币如何潜移默化地影响股票市场及其他经济领域。随着这一新事物的落地与发展,预期其影响将越来越深远。更多的信息和动态将等待我们去观察与解读。